2018 бғ¬бғҡбғҳбғЎбғ—бғ•бғҳбғЎ бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЁбғҳ бғ“бғҗбғ’бғ бғқбғ•бғ”бғ‘бғҳбғ—бғҳ бғһбғ”бғңбғЎбғҳбғҳбғЎ бғ бғ”бғӨбғқбғ бғӣбғҗ бғЈбғңбғ“бғҗ бғҗбғӣбғқбғҘбғӣбғ”бғ“бғ“бғ”бғЎ. бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғЎ 5 бғҳбғ•бғҡбғҳбғЎбғЎ бғҜбғҗбғңбғӣбғ бғ—бғ”бғҡбғқбғ‘бғҳбғЎ бғ“бғҗбғӘбғ•бғҳбғЎбғҗ бғ“бғҗ бғЎбғқбғӘбғҳбғҗбғҡбғЈбғ бғЎбғҗбғҷбғҳбғ—бғ®бғ—бғҗ бғҷбғқбғӣбғҳбғўбғ”бғўбғӣбғҗ бғӣбғ”бғқбғ бғ” бғӣбғқбғЎбғӣбғ”бғңбғҳбғ— бғ“бғҗбғЈбғӯбғҳбғ бғҗ бғӣбғ®бғҗбғ бғҳ.

„бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ” бғ¬бғҗбғ бғӣбғқбғӣбғҗбғ“бғ’бғ”бғңбғҡбғ”бғ‘бғҳ бғӨбғҳбғҘбғ бғқбғ‘бғ”бғң, бғ бғқбғӣ бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡбғҳ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳ бғҗбғӘбғ“бғ”бғңбғҳбғҡбғҳбғҗ бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғ—бғҗ бғҳбғңбғўбғ”бғ бғ”бғЎбғ”бғ‘бғЎбғҗ бғ“бғҗ бғ—бғҗбғңбғҗбғӣбғ”бғ“бғ бғқбғ•бғ” бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғ бғ”бғӨбғқбғ бғӣбғҳбғЎ бғЎбғҳбғЎбғўбғ”бғӣбғҗбғЎ, бғ бғқбғӣбғ”бғҡбғҳбғӘ бғЎбғ®бғ•бғҗ бғ“бғ”бғўбғҗбғҡбғ”бғ‘бғ—бғҗбғң бғ”бғ бғ—бғҗбғ“ бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғҳбғ“бғ”бғҗбғЎ бғҗбғ бғҗбғўбғҗбғ бғ”бғ‘бғЎ.

бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҳбғЎ, бғӨбғҳбғңбғҗбғңбғЎбғ—бғҗ бғЎбғҗбғӣбғҳбғңбғҳбғЎбғўбғ бғқбғЎбғҗ бғ“бғҗ бғ”бғ бғқбғ•бғңбғЈбғҡбғҳ бғ‘бғҗбғңбғҷбғҳбғЎ бғ”бғ бғ—бғқбғ‘бғҡбғҳбғ•бғҳ бғ“бғқбғҷбғЈбғӣбғ”бғңбғўбғҳбғЎ бғһбғҗбғ бғҗбғҡбғ”бғҡбғЈбғ бғҗбғ“, бғһбғҗбғ бғҡбғҗбғӣбғ”бғңбғўбғЎ „бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ” бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғ’бғҗбғңбғ®бғҳбғҡбғ•бғҗбғӘ бғӣбғқбғЈбғ¬бғ”бғ•бғЎ, бғ бғқбғӣбғ”бғҡбғЎбғҗбғӘ бғӨбғ бғҗбғҘбғӘбғҳбғҗ бғЈбғҗбғ®бғҡбғқбғ”бғЎ бғ“бғҰбғ”бғ”бғ‘бғЁбғҳ бғ“бғҗбғҗбғ бғ”бғ’бғҳбғЎбғўбғ бғҳбғ бғ”бғ‘бғЎ.

бғ бғҗбғЎ бғ’бғ•бғ—бғҗбғ•бғҗбғ–бғқбғ‘бғЎ бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳ?

2017 бғ¬бғҡбғҳбғЎ бғӣбғқбғңбғҗбғӘбғ”бғӣбғ”бғ‘бғҳбғ—, бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЁбғҳ 732 бғҗбғ—бғҗбғЎбғҗбғӣбғ“бғ” бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғҳбғҗ. бғӨбғҳбғҘбғЎбғҳбғ бғ”бғ‘бғЈбғҡбғҳ 180 бғҡбғҗбғ бғҳ - бғ”бғ бғ—бғҗбғ“бғ”бғ бғ—бғҳ бғҗбғЎбғҗбғҷбғқбғ‘бғ бғҳбғ•бғҳ бғҷбғ бғҳбғўбғ”бғ бғҳбғЈбғӣбғҳбғ— бғ’бғҗбғҳбғӘбғ”бғӣбғҗ бғ“бғҗ бғҘбғҗбғҡбғ”бғ‘бғҳбғЎ бғЁбғ”бғӣбғ—бғ®бғ•бғ”бғ•бғҗбғЁбғҳ, бғ”бғЎ бғҗбғЎбғҗбғҷбғҳ 60 бғ¬бғ”бғҡбғҳбғҗ, бғҷбғҗбғӘбғ”бғ‘бғҳбғЎ бғЁбғ”бғӣбғ—бғ®бғ•бғ”бғ•бғҗбғЁбғҳ - 65. бғһбғ”бғңбғЎбғҳбғҗ бғҗбғ бғҳбғ—бғ•бғҗбғҡбғҳбғЎбғ¬бғҳбғңбғ”бғ‘бғЎ бғЎбғўбғҗбғҹбғЎ, бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғҳбғЎ бғЎбғһбғ”бғӘбғҳбғӨбғҳбғҷбғҗбғЎ бғҗбғң бғЁбғ бғқбғӣбғҳбғ— бғЈбғ бғ—бғҳбғ”бғ бғ—бғқбғ‘бғҗбғЁбғҳ бғ§бғқбғӨбғңбғҳбғЎ бғ“бғ бғқбғЎ бғӣбғҳбғҰбғ”бғ‘бғЈбғҡ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғ”бғ‘бғЎ.

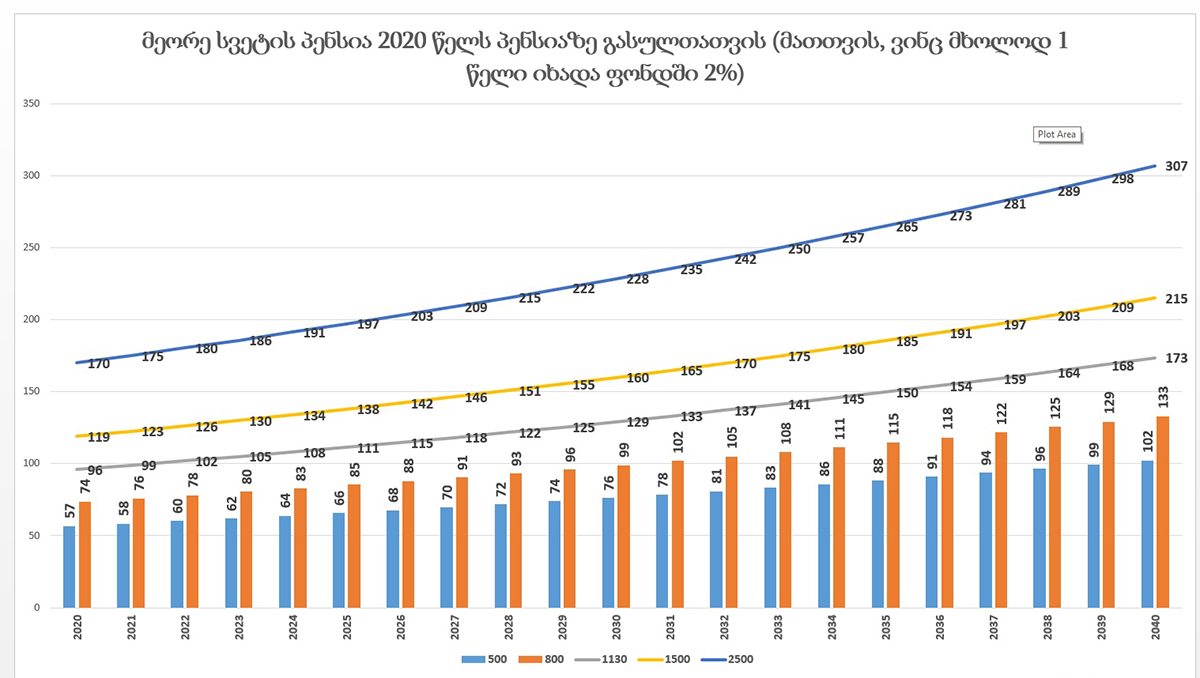

бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡбғҳ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғ бғ”бғӨбғқбғ бғӣбғҗбғЁбғҳ бғЈбғңбғ“бғҗ бғ©бғҗбғ”бғ бғ—бғқбғЎ бғ§бғ•бғ”бғҡбғҗ бғҗбғ“бғҗбғӣбғҳбғҗбғңбғҳ, бғ•бғҳбғңбғӘ бғқбғӨбғҳбғӘбғҳбғҗбғҡбғЈбғ бғҗбғ“ бғ®бғ”бғҡбғӨбғҗбғЎбғЎ бғҳбғҰбғ”бғ‘бғЎ. 40 бғ¬бғ”бғҡбғЎ бғ’бғҗбғ“бғҗбғӘбғҳбғҡбғ”бғ‘бғЈбғҡбғҳ бғӣбғқбғҘбғҗбғҡбғҗбғҘбғ”бғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ бғЎбғҳбғЎбғўбғ”бғӣбғҗбғЁбғҳ бғ©бғҗбғ бғ—бғ•бғҗ бғңбғ”бғ‘бғҗбғ§бғқбғӨбғҡбғқбғ‘бғҳбғ—бғҳ бғҳбғҘбғңбғ”бғ‘бғҗ, 40 бғ¬бғҡбғҗбғӣбғ“бғ” бғҗбғ“бғҗбғӣбғҳбғҗбғңбғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ - бғЎбғҗбғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғқ. бғЎбғҘбғ”бғӣбғҗбғЎ бғЁбғ”бғӣбғ“бғ”бғ’бғҳ бғЎбғҗбғ®бғ” бғ”бғҘбғңбғ”бғ‘бғҗ - бғ бғ©бғ”бғ‘бғҗ бғЎбғҗбғ‘бғҗбғ–бғҳбғЎбғқ 180-бғҡбғҗбғ бғҳбғҗбғңбғҳ бғһбғ”бғңбғЎбғҳбғҗ, бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғҳбғ— бғҷбғҳ - бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳ бғӨбғқбғңбғ“бғЁбғҳ бғ’бғҗбғ“бғҗбғ бғҳбғӘбғ®бғҗбғ•бғЎ бғ§бғқбғ•бғ”бғҡбғ—бғ•бғҳбғЈбғ бғҳ бғ®бғ”бғҡбғӨбғҗбғЎбғҳбғЎ 2%-бғЎ; бғ“бғҗбғӣбғЎбғҗбғҘбғӣбғ”бғ‘бғ”бғҡбғҳ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳбғЎ бғ®бғ”бғҡбғӨбғҗбғЎбғҳбғЎ 2%-бғЎ; бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳбғЎ бғЎбғҗбғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғқ бғ’бғҗбғ“бғҗбғЎбғҗбғ®бғҗбғ“бғҳбғ“бғҗбғң (20%) бғҗбғҳбғҰбғ”бғ‘бғЎ 2%-бғЎ бғ“бғҗ бғӣбғҗбғЎ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎбғ—бғ•бғҳбғЎ бғ’бғҗбғ“бғҗбғ“бғ”бғ‘бғЎ. бғҗбғңбғЈ бғ§бғқбғ•бғ”бғҡ бғ¬бғ”бғҡбғЎ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳбғЎ бғҗбғңбғ’бғҗбғ бғҳбғЁбғ–бғ” 6%-бғҳбғҗбғңбғҳ бғ“бғҗбғңбғҗбғ–бғқбғ’бғҳбғЎ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғҗ бғӣбғқбғ®бғ“бғ”бғ‘бғҗ.

бғңбғ”бғ‘бғҗбғ§бғқбғӨбғҡбғқбғ‘бғҳбғ—бғҳбғҗ бғ—бғ•бғҳбғ—бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғ—бғҗбғ—бғ•бғҳбғЎ бғЎбғҳбғЎбғўбғ”бғӣбғҗбғЁбғҳ бғ©бғҗбғ бғ—бғ•бғҗ, бғ—бғЈбғӣбғӘбғҗ бғ©бғҗбғ бғ—бғ•бғҳбғЎ бғЁбғ”бғӣбғ—бғ®бғ•бғ”бғ•бғҗбғЁбғҳ бғӨбғқбғңбғ“бғЁбғҳ бғӣбғҗбғ— 2%-бғҳбғЎ бғӣбғҗбғ’бғҳбғ•бғ бғҗбғ“ 4% бғЈбғңбғ“бғҗ бғ’бғҗбғ“бғҗбғҳбғ®бғҗбғ“бғқбғң.

бғЎбғҗбғ‘бғқбғҡбғқбғқ бғҜбғҗбғӣбғЁбғҳ, бғҗбғҰбғңбғҳбғЁбғңбғЈбғҡбғҳ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғҗ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғ бғ”бғӨбғқбғ бғӣбғҳбғЎ бғҗбғӣбғқбғҘбғӣбғ”бғ“бғ”бғ‘бғҳбғ“бғҗбғң бғһбғҳбғ бғ•бғ”бғҡбғҳ бғ®бғЈбғ—бғҳ бғ¬бғҡбғҳбғЎ бғ’бғҗбғңбғӣбғҗбғ•бғҡбғқбғ‘бғҗбғЁбғҳ бғЁбғ”бғЎбғҗбғ«бғҡбғ”бғ‘бғ”бғҡбғҳ бғҳбғҘбғңбғ”бғ‘бғҗ, бғ”.бғ¬. бғңбғҗбғҷбғҡбғ”бғ‘бғ бғҳбғЎбғҷбғҳбғҗбғң бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғһбғқбғ бғўбғӨбғ”бғҡбғЁбғҳ. бғҗбғӣ бғ—бғҗбғңбғ®бғҳбғЎ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғҗ бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҗбғЎ бғЁбғ”бғЈбғ«бғҡбғҳбғҗ бғЎбғҗбғӯбғҳбғ бғқбғ”бғ‘бғҳбғЎ бғЁбғ”бғӣбғ—бғ®бғ•бғ”бғ•бғҗбғЁбғҳ, бғ©бғҗбғ“бғқбғЎ бғЁбғҳбғ“бғҗ бғ•бғҗбғҡбғЁбғҳ.

бғҗбғЎбғ”бғ•бғ” бғҗбғҰбғЎбғҗбғңбғҳбғЁбғңбғҗбғ•бғҳбғҗ, бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғҳбғЎ бғңбғҗбғ¬бғҳбғҡбғҳ, бғ бғқбғӣбғҡбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—бғҗбғӘ, бғһбғ”бғңбғЎбғҳбғҳбғЎ бғ’бғҗбғӣбғқбғ§бғ”бғңбғ”бғ‘бғҳбғЎ бғ¬бғ”бғЎбғ”бғ‘бғҳ бғ’бғҗбғңбғҳбғЎбғҗбғ–бғҰбғ•бғ бғ”бғ‘бғҗ. бғҷбғ”бғ бғ«бғқбғ“, бғӣбғқбғҘбғҗбғҡбғҗбғҘбғҳбғЎ бғӣбғҳбғ”бғ бғ“бғҗбғ’бғ бғқбғ•бғҳбғҡбғҳ бғ—бғҗбғңбғ®бғҗ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғҗбғЎбғҗбғҷбғҳбғ“бғҗбғң бғЎбғҳбғӘбғқбғӘбғ®бғҡбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ®бғҗбғңбғ’бғ бғ«бғҡбғҳбғ•бғқбғ‘бғҳбғ— бғ’бғҗбғӣбғқбғҳбғ—бғ•бғҡбғ”бғ‘бғҗ бғ“бғҗ бғһбғ”бғңбғЎбғҳбғҗ бғ“бғҗбғ бғ©бғ”бғңбғҳбғҡ бғ—бғ•бғ”бғ”бғ‘бғ–бғ” бғ’бғҗбғ“бғҗбғңбғҗбғ¬бғҳбғҡбғ“бғ”бғ‘бғҗ. бғҗбғңбғЈ, бғЁбғ”бғЎбғҗбғ«бғҡбғ”бғ‘бғ”бғҡбғҳбғҗ, бғ—бғЈ бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғӣбғҗ бғЎбғҳбғӘбғқбғӘбғ®бғҡбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғҗбғЎбғҗбғҷбғ–бғ” бғӣбғ”бғў бғ®бғҗбғңбғЎ бғҳбғӘбғқбғӘбғ®бғҡбғҗ, бғ‘бғқбғҡбғқ бғ¬бғҡбғ”бғ‘бғЁбғҳ, бғһбғ”бғңбғЎбғҳбғҗ бғЁбғ”бғЈбғ¬бғ§бғ“бғ”бғЎ.

бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғһбғ бғҳбғңбғӘбғҳбғһбғҳ - бғ бғҗбғЎ бғ’бғ•бғ—бғҗбғ•бғҗбғ–бғқбғ‘бғ”бғң „бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳ”

„бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡбғҳ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғ бғ”бғӨбғқбғ бғӣбғҗ бғҷбғҳбғ“бғ”бғ• бғЈбғӨбғ бғқ бғӣбғ”бғўбғҗбғ“ бғ’бғҗбғ–бғ бғ“бғҳбғЎ бғҘбғ•бғ”бғ§бғҗбғңбғҗбғЁбғҳ бғҗбғ бғЎбғ”бғ‘бғЈбғҡ бғЈбғ—бғҗбғңбғҗбғЎбғ¬бғқбғ бғқбғ‘бғҗбғЎ. бғ”бғЎбғҗбғҗ бғ–бғ”бғ“бғҗбғһбғҳбғ бғЈбғҡбғҳ бғ“бғқбғҷбғЈбғӣбғ”бғңбғўбғҳ, бғ бғқбғӣбғ”бғҡбғҳбғӘ бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғһбғ бғҳбғңбғӘбғҳбғһбғЎ бғ’бғҗбғӣбғқбғ бғҳбғӘбғ®бғҗбғ•бғЎ", - бғҗбғЎбғ” бғҗбғӨбғҗбғЎбғ”бғ‘бғЎ „бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ” бғ—бғҗбғ•бғӣбғҜбғ“бғқбғӣбғҗбғ бғҳбғЎ бғӣбғқбғҗбғ“бғ’бғҳбғҡбғ”, бғ‘бғ”бғҘбғҗ бғңбғҗбғӘбғ•бғҡбғҳбғЁбғ•бғҳбғҡбғҳ бғҗбғҰбғңбғҳбғЁбғңбғЈбғҡ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғЎ.

бғӨбғ бғҗбғҘбғӘбғҳбғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡбғҳ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳ бғһбғ”бғңбғЎбғҳбғҳбғЎ бғЎбғҗбғӣбғЎбғ•бғ”бғўбғҳбғҗбғң бғЎбғҳбғЎбғўбғ”бғӣбғҗбғЎ бғ’бғ•бғ—бғҗбғ•бғҗбғ–бғқбғ‘бғЎ.

бғһбғҳбғ бғ•бғ”бғҡбғЁбғҳ бғ бғ©бғ”бғ‘бғҗ бғЎбғҗбғ‘бғҗбғ–бғҳбғЎбғқ бғһбғ”бғңбғЎбғҳбғҗ, бғ бғқбғӣбғ”бғҡбғҳбғӘ, бғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғЎбғҗбғӣбғқбғӣбғҗбғ•бғҡбғқбғ“ бғЈбғңбғ“бғҗ бғ’бғҗбғҳбғ–бғҗбғ бғ“бғқбғЎ бғ§бғқбғ•бғ”бғҡбғ¬бғҡбғҳбғЈбғ бғҳ бғҳбғңбғӨбғҡбғҗбғӘбғҳбғҳбғЎ бғЁбғ”бғЎбғҗбғ‘бғҗбғӣбғҳбғЎбғҗбғ“.

бғӣбғ”бғқбғ бғ” бғЎбғ•бғ”бғўбғҳ бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғһбғ бғҳбғңбғӘбғҳбғһбғ–бғ” бғ“бғ’бғҗбғЎ. бғҗбғңбғЈ бғ“бғҰбғ”бғЎ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳ бғҗбғ“бғҗбғӣбғҳбғҗбғңбғ”бғ‘бғҳ бғҗбғӨбғҳбғңбғҗбғңбғЎбғ”бғ‘бғ”бғң бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғ”бғ‘бғЎ. бғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғӣбғ”бғқбғ бғ” бғЎбғ•бғ”бғўбғҳбғЎ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳ бғңбғҗбғ¬бғҳбғҡбғ“бғ”бғ‘бғҗ бғ“бғҗбғӣбғЎбғҗбғҘбғӣбғ”бғ‘бғ”бғҡбғЎбғҗ бғ“бғҗ бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқбғ–бғ” бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳбғЎ бғ“бғҗбғЈбғ‘бғ”бғ’бғ бғҗбғ•бғҳ бғ®бғ”бғҡбғӨбғҗбғЎбғҳбғЎ бғЎбғҗбғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғқ 2%-2%-бғҳбғЎ бғқбғ“бғ”бғңбғқбғ‘бғҳбғ— бғ“бғҗ бғҳбғ бғҳбғӘбғ®бғ”бғ‘бғҗ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғЁбғҳ бғӣбғқбғҘбғҗбғҡбғҗбғҘбғҳбғЎ бғҗбғңбғ’бғҗбғ бғҳбғЁбғ–бғ” бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғ’бғҗбғңбғЎбғҗбғ–бғҰбғ•бғ бғЈбғҡбғҳ бғЎбғҗбғ бғ’бғ”бғ‘бғҡбғҳбғЎ бғЎбғҘбғ”бғӣбғҳбғЎбғ—бғ•бғҳбғЎ. бғ бғқбғ“бғ”бғЎбғҗбғӘ бғӣбғқбғҘбғҗбғҡбғҗбғҘбғ” бғӣбғҳбғҗбғҰбғ¬бғ”бғ•бғЎ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғҗбғЎбғҗбғҷбғЎ, бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқ бғ“бғҗ бғ“бғҗбғӣбғЎбғҗбғҘбғӣбғ”бғ‘бғ”бғҡбғҳ бғЁбғ”бғЎбғҗбғ‘бғҗбғӣбғҳбғЎбғҗбғ“ бғЁбғ”бғ¬бғ§бғ•бғ”бғўбғ”бғң бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳбғЎ бғ’бғҗбғңбғ®бғқбғ бғӘбғҳбғ”бғҡбғ”бғ‘бғҗбғЎ.

„бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғһбғ бғҳбғңбғӘбғҳбғһбғҳ, бғ бғқбғӣбғ”бғҡбғҳбғӘ бғҗбғ®бғҗбғҡ бғ—бғҗбғқбғ‘бғҗбғЎ бғ¬бғҳбғңбғҗ бғ—бғҗбғқбғ‘бғҗбғ–бғ” бғӣбғ–бғ бғЈбғңбғ•бғ”бғҡбғқбғ‘бғҗбғЎ бғҗбғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғЎ, бғӣбғ”бғўбғҗбғ“ бғЎбғқбғҡбғҳбғ“бғҗбғ бғЈбғҡбғЎ бғ®бғ“бғҳбғЎ бғҗбғ“бғҗбғӣбғҳбғҗбғңбғ”бғ‘бғЎ бғ”бғ бғ—бғӣбғҗбғңбғ”бғ—бғҳбғЎ бғӣбғҳбғӣбғҗбғ бғ—”, - бғ”бғЎбғҗбғҗ бғӨбғ бғҗбғҘбғӘбғҳбғҳбғЎ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғ”бғ бғ—-бғ”бғ бғ—бғҳ бғӣбғ—бғҗбғ•бғҗбғ бғҳ бғӣбғ”бғЎбғҳбғҜбғҳ.

бғ бғҗбғӘ бғЁбғ”бғ”бғ®бғ”бғ‘бғҗ бғӣбғ”бғЎбғҗбғӣбғ”, бғҷбғ”бғ бғ«бғқ бғ“бғҗбғ’бғ бғқбғ•бғ”бғ‘бғҳбғ— бғЎбғ•бғ”бғўбғЎ, бғҳбғЎ бғЎбғҗбғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғқ бғҳбғҘбғңбғ”бғ‘бғҗ бғ§бғ•бғ”бғҡбғҗ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғҳбғЎбғ—бғ•бғҳбғЎ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғҗбғЎбғҗбғҷбғҳбғЎ бғӣбғҳбғҰбғ¬бғ”бғ•бғҗбғӣбғ“бғ”. бғһбғ”бғңбғЎбғҳбғҗбғ–бғ” бғ’бғҗбғЎбғ•бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ бғҷбғҳ - бғңбғ”бғ‘бғҗбғ§бғқбғӨбғҡбғқбғ‘бғҳбғ—бғҳ бғҳбғӣ бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ, бғ бғқбғӣбғҡбғ”бғ‘бғҳбғӘ бғҗбғ’бғ бғ«бғ”бғҡбғ”бғ‘бғ”бғң бғӣбғЈбғЁбғҗбғқбғ‘бғҗбғЎ; бғӣбғҗбғ— бғЁбғ”бғ”бғ«бғҡбғ”бғ‘бғҗбғ— бғ’бғҗбғҗбғ’бғ бғ«бғ”бғҡбғқбғң бғЎбғҗбғҷбғЈбғ—бғҗбғ бғҳ бғ“бғҗбғЈбғ‘бғ”бғ’бғ бғҗбғ•бғҳ бғ®бғ”бғҡбғӨбғҗбғЎбғҳбғЎ 2%-бғҳбғЎ бғЁбғ”бғўбғҗбғңбғҗ бғҷбғ”бғ бғ«бғқ бғ“бғҗбғ’бғ бғқбғ•бғ”бғ‘бғҳбғ— бғЎбғҘбғ”бғӣбғҗбғЁбғҳ. бғ”бғЎ бғЎбғ•бғ”бғўбғҳ бғҳбғӣбғ”бғқбғ бғ”бғ‘бғЎ бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғқбғ—бғҗбғ•бғҗбғ–бғ”бғ‘бғЈбғҡ бғҳбғңбғ“бғҳбғ•бғҳбғ“бғЈбғҗбғҡбғЈбғ бғҳ бғ“бғҗбғ’бғ бғқбғ•бғ”бғ‘бғҳбғ—бғҳ бғһбғ”бғңбғЎбғҳбғҳбғЎ бғЎбғҘбғ”бғӣбғҗбғЎ.

бғЎбғқбғӘбғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғӣбғқбғҘбғҗбғҡбғҗбғҘбғ”бғ”бғ‘бғҳ, бғ•бғҳбғЎбғҗбғӘ бғҗбғ®бғҗбғҡ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҘбғ”бғӣбғ”бғ‘бғЁбғҳ бғӣбғқбғңбғҗбғ¬бғҳбғҡбғ”бғқбғ‘бғҗ бғҗбғ бғЁбғ”бғЈбғ«бғҡбғҳбғҗбғ—, бғЎбғҗбғ‘бғҗбғ–бғҳбғЎбғқ бғһбғ”бғңбғЎбғҳбғҗбғЎ бғ’бғҗбғңбғЎбғ®бғ•бғҗбғ•бғ”бғ‘бғЈбғҡбғҳ бғ¬бғ”бғЎбғҳбғ— бғӣбғҳбғҳбғҰбғ”бғ‘бғ”бғң. бғ§бғқбғ•бғ”бғҡбғ¬бғҡбғҳбғЈбғ бғҗбғ“ бғҳбғңбғӨбғҡбғҗбғӘбғҳбғҳбғ— бғӣбғҳбғҰбғ”бғ‘бғЈбғҡбғҳ бғ—бғҗбғңбғ®бғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗбғЎ бғ“бғҗбғӣбғҗбғўбғ”бғ‘бғЈбғҡбғҳ бғҗбғӣ бғ—бғҗбғңбғ®бғҳбғЎ 3%. 2026 бғ¬бғҡбғҳбғЎ бғЁбғ”бғӣбғ“бғ”бғ’ бғҷбғҳ бғҳбғңбғӨбғҡбғҗбғӘбғҳбғҗбғЎ + 1%. бғһбғ”бғңбғЎбғҳбғҗбғЎ бғӣбғҳбғҳбғҰбғ”бғ‘бғ”бғң бғҳбғЎ бғҗбғ“бғҗбғӣбғҳбғҗбғңбғ”бғ‘бғҳбғӘ, бғ•бғҳбғңбғӘ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғҗбғЎбғҗбғҷбғҗбғӣбғ“бғ” бғ—бғҗбғңбғ®бғҗбғЎ 1 бғ¬бғ”бғҡбғҳ бғӣбғҗбғҳбғңбғӘ бғҗбғ’бғ бғқбғ•бғ”бғ‘бғ“бғҗ.

бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғ бғқбғ’бғқбғ бғӘ бғҗбғҰбғ•бғңбғҳбғЁбғңбғ”бғ—, бғ—бғЈбғҷбғҳ бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғҳ бғЎбғҳбғӘбғқбғӘбғ®бғҡбғҳбғЎ бғЎбғҗбғЁбғЈбғҗбғҡбғқ бғ®бғҗбғңбғ’бғ бғ«бғҡбғҳбғ•бғқбғ‘бғҗбғ–бғ” бғӣбғ”бғўбғ®бғҗбғңбғЎ бғҳбғӘбғқбғӘбғ®бғҡбғ”бғ‘бғЎ, бғҗбғӣбғқбғ”бғ¬бғЈбғ бғ”бғ‘бғҗ бғ“бғҗ бғЁбғ”бғЈбғ¬бғ§бғ“бғ”бғ‘бғҗ бғ“бғҗбғ’бғ бғқбғ•бғ”бғ‘бғҳбғ—бғҳ бғЎбғ•бғ”бғўбғҳбғ“бғҗбғң бғӣбғҳбғҰбғ”бғ‘бғЈбғҡбғҳ бғһбғ”бғңбғЎбғҳбғҗ. бғЎбғқбғӘбғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғһбғ бғқбғ”бғҘбғўбғҳбғ— бғҷбғҳ, бғһбғ”бғңбғЎбғҳбғ”бғ‘бғҳбғЎ бғ’бғҗбғӘбғ”бғӣбғҗ бғЎбғҳбғӘбғқбғӘбғ®бғҡбғҳбғЎ бғ‘бғқбғҡбғқбғӣбғ“бғ” бғ’бғ бғ«бғ”бғҡбғ“бғ”бғ‘бғҗ: “бғ”бғЎ бғҳбғӣбғҳбғўбғқбғӣ, бғ бғқбғӣ бғӣбғ”бғқбғ бғ” бғЎбғ•бғ”бғўбғҳбғ“бғҗбғң бғӣбғҳбғҰбғ”бғ‘бғЈбғҡбғҳ бғһбғ”бғңбғЎбғҳбғҳбғЎ бғқбғ“бғ”бғңбғқбғ‘бғҗ бғ”бғӨбғЈбғ«бғңбғ”бғ‘бғҗ бғһбғ”бғңбғЎбғҳбғқбғңбғ”бғ бғҳбғЎ бғЎбғўбғҗбғҹбғЎбғҗ бғ“бғҗ бғ“бғҗбғӣбғЎбғҗбғ®бғЈбғ бғ”бғ‘бғҗбғЎ бғ“бғҗ бғҗбғ бғҗ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳбғЎ бғҗбғ‘бғЎбғқбғҡбғЈбғўбғЈбғ бғқбғ“бғ”бғңбғқбғ‘бғҗбғЎ; бғҗбғӣбғҗбғЎбғ—бғҗбғң, бғ§бғқбғ•бғ”бғҡбғ¬бғҡбғҳбғЈбғ бғҗбғ“ бғӨбғҳбғңбғҗбғңбғЎбғ“бғ”бғ‘бғҗ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғЈбғ бғҗбғ“ бғҗбғҘбғўбғҳбғЈбғ бғҳ бғӣбғқбғЎбғҗбғ®бғҡбғ”бғқбғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғ“бғҗ бғҗбғ бғҗ бғһбғҳбғ бғҳбғЎ бғӣбғҳбғ”бғ бғ“бғҗбғ–бғқбғ’бғҳбғҡбғҳ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғ бғқбғ’бғқбғ бғӘ бғ”бғЎ бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғ•бғҗбғ бғҳбғҗбғңбғўбғЁбғҳбғҗ”, - бғ¬бғ”бғ бғҳбғҗ бғӨбғ бғҗбғҘбғӘбғҳбғҳбғЎ бғ“бғқбғҷбғЈбғӣбғ”бғңбғўбғЁбғҳ;

бғ‘бғ”бғҘбғҗ бғңбғҗбғӘбғ•бғҡбғҳбғЁбғ•бғҳбғҡбғҳбғЎбғ•бғ” бғ’бғҗбғңбғӣбғҗбғ бғўбғ”бғ‘бғҳбғ—, бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғһбғ бғқбғ”бғҘбғўбғЁбғҳ бғҗбғ бғҗбғӨбғ”бғ бғҳбғҗ бғңбғҗбғ—бғҘбғ•бғҗбғӣбғҳ бғҳбғӣ бғЎбғһбғ”бғӘбғҳбғҗбғҡбғЈбғ бғҜбғ’бғЈбғӨбғ”бғ‘бғ–бғ”, бғ•бғҳбғңбғӘ бғӣбғ«бғҳбғӣбғ” бғ“бғҗ бғӣбғҗбғ•бғңбғ” бғһбғҳбғ бғқбғ‘бғ”бғ‘бғЁбғҳ бғӣбғЈбғЁбғҗбғқбғ‘бғ”бғң. бғЎбғқбғӘбғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғЁбғ”бғӣбғқбғ—бғҗбғ•бғҗбғ–бғ”бғ‘бғҗбғҗ, бғҗбғӣ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғ”бғ‘бғЎ бғ°бғҘбғқбғңбғ“бғ”бғ— бғһбғ”бғңбғЎбғҳбғҗбғ–бғ” 5 бғ¬бғҡбғҳбғ— бғҗбғ“бғ бғ” бғ’бғҗбғЎбғ•бғҡбғҳбғЎ бғЁбғ”бғЎбғҗбғ«бғҡбғ”бғ‘бғҡбғқбғ‘бғҗ бғ“бғҗ бғ”бғЎ бғӣбғҗбғ—бғҳбғ•бғ” бғЎбғЈбғ бғ•бғҳбғҡбғ–бғ” бғҳбғ§бғқбғЎ бғ“бғҗбғӣбғқбғҷбғҳбғ“бғ”бғ‘бғЈбғҡбғҳ - бғ“бғҗбғ бғ©бғңбғ”бғң бғЁбғ бғқбғӣбғҳбғ— бғЈбғ бғ—бғҳбғ”бғ бғ—бғқбғ‘бғҗбғЁбғҳ бғ“бғҗ бғ—бғЈ, бғһбғ”бғңбғЎбғҳбғҳбғЎ бғҗбғҰбғ”бғ‘бғҗ бғ“бғҗбғҳбғ¬бғ§бғқбғң.

бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғЁбғҳ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғӣбғҗбғ бғ—бғ•бғҗ

бғӣбғ—бғҗбғ•бғ бғқбғ‘бғҳбғЎ бғҷбғҗбғңбғқбғңбғһбғ бғқбғ”бғҘбғўбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳ бғһбғҗбғ бғҡбғҗбғӣбғ”бғңбғўбғҳбғЎ бғӣбғҳбғ”бғ бғ“бғҗбғҗбғ бғЎбғ”бғ‘бғЈбғҡ бғҗбғ бғҗбғҷбғқбғӣбғ”бғ бғӘбғҳбғЈбғҡ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғЁбғҳ бғЁбғ”бғ’бғ бғқбғ•бғ“бғ”бғ‘бғҗ. бғӨбғқбғңбғ“бғЎ бғ”бғ§бғқбғҡбғ”бғ‘бғҗ бғһбғ бғқбғӨбғ”бғЎбғҳбғЈбғҡбғҳ бғңбғҳбғЁбғңбғҳбғ— бғҗбғ бғ©бғ”бғЈбғҡбғҳ бғ“бғҳбғ бғ”бғҘбғўбғқбғ бғ—бғҗ бғЎбғҗбғ‘бғӯбғқ, бғ бғқбғӣбғ”бғҡбғЎбғҗбғӘ бғЎбғҗбғӣбғ”бғ—бғ•бғҗбғҡбғ§бғЈбғ бғ”бғқ бғЎбғҗбғ‘бғӯбғқ бғ¬бғҗбғ бғҗбғ“бғ’бғ”бғңбғЎ бғ“бғҗ бғһбғҗбғ бғҡбғҗбғӣбғ”бғңбғўбғҳ бғ“бғҗбғҗбғӣбғўбғҷбғҳбғӘбғ”бғ‘бғЎ. бғӨбғқбғңбғ“бғҳ бғҗбғңбғ’бғҗбғ бғҳбғЁбғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғҳ бғҳбғҘбғңбғ”бғ‘бғҗ бғһбғҗбғ бғҡбғҗбғӣбғ”бғңбғўбғҳбғЎ бғ¬бғҳбғңбғҗбғЁбғ”.

бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳ бғӨбғҳбғҘбғ бғқбғ‘бғ”бғң, бғ бғқбғӣ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғҗ бғ бғҳбғ’ бғ бғҳбғЎбғҷбғ”бғ‘бғ—бғҗбғңбғҗбғҗ бғ“бғҗбғҷбғҗбғ•бғЁбғҳбғ бғ”бғ‘бғЈбғҡбғҳ; бғҷбғқбғңбғҷбғ бғ”бғўбғЈбғҡбғҗбғ“ - бғЎбғҗбғӨбғқбғңбғ“бғқ бғ‘бғҳбғ бғҹбғҳбғЎ бғ бғҳбғЎбғҷбғ”бғ‘бғҳ, бғҳбғңбғӨбғҡбғҗбғӘбғҳбғҗ, бғЎбғҗбғһбғ бғқбғӘбғ”бғңбғўбғқ бғЎбғҗбғ бғ’бғ”бғ‘бғҡбғҳбғЎ бғЁбғ”бғӣбғӘбғҳбғ бғ”бғ‘бғҗ, бғ•бғҗбғҡбғЈбғўбғҳбғЎ бғҷбғЈбғ бғЎбғҳбғЎ бғӘбғ•бғҡбғҳбғҡбғ”бғ‘бғҗ, бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғҡбғҳбғҷбғ•бғҳбғ“бғқбғ‘бғҳбғЎ бғһбғ бғқбғ‘бғҡбғ”бғӣбғҗ, бғҗбғ бғҗбғҷбғ•бғҗбғҡбғҳбғӨбғҳбғӘбғҳбғЈбғ бғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғӣбғҗбғ бғ—бғ•бғ”бғҡбғҳ бғӨбғҳбғ бғӣбғ”бғ‘бғҳ, бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғӣбғ”бғңбғ”бғҜбғӣбғ”бғңбғўбғҳбғЎ бғ бғҳбғЎбғҷбғҳ. бғЁбғ”бғЎбғҗбғ‘бғҗбғӣбғҳбғЎбғҗбғ“, бғЈбғңбғ“бғҗ бғӣбғқбғ®бғ“бғ”бғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғ“бғҳбғ•бғ”бғ бғЎбғҳбғӨбғҳбғҷбғҗбғӘбғҳбғҗ, бғ бғҗбғ—бғҗ бғӣбғҗбғҘбғЎбғҳбғӣбғҗбғҡбғЈбғ бғҗбғ“ бғҳбғҘбғңбғҗбғЎ бғЁбғ”бғӣбғӘбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғ бғҳбғЎбғҷбғ”бғ‘бғҳ.

бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғӣбғ”бғңбғ”бғҜбғӣбғ”бғңбғўбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғңбғҗбғ¬бғҳбғҡбғЎ (бғӣбғҳбғңбғҳбғӣбғЈбғӣ 70%) бғўбғ”бғңбғ“бғ”бғ бғҳбғЎ бғЎбғҗбғӨбғЈбғ«бғ•бғ”бғҡбғ–бғ” бғЎбғҗбғӣбғҗбғ бғ—бғҗбғ•бғҗбғ“ бғ’бғҗбғ“бғҗбғЎбғӘбғ”бғӣбғЎ бғҷбғ”бғ бғ«бғқ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғӨбғқбғңбғ“бғ”бғ‘бғЎ (бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғӣбғҗбғ бғ—бғ•бғ”бғҡ бғҷбғқбғӣбғһбғҗбғңбғҳбғ”бғ‘бғЎ), бғҳбғӣбғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—, бғ—бғЈ бғ•бғҳбғң бғЈбғҷбғ”бғ—бғ”бғЎ бғһбғҳбғ бғқбғ‘бғ”бғ‘бғЎ бғЁбғ”бғЎбғ—бғҗбғ•бғҗбғ–бғ”бғ‘бғЎ. бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғӣбғҗбғ бғ—бғ•бғ”бғҡ бғҷбғқбғӣбғһбғҗбғңбғҳбғ”бғ‘бғЎ, бғ бғқбғӣбғҡбғ”бғ‘бғЎбғҗбғӘ бғЎбғЈбғ бғ•бғҳбғҡбғҳ бғ”бғҘбғңбғ”бғ‘бғҗбғ— бғӣбғҳбғҳбғҰбғқбғң бғӨбғқбғңбғ“бғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳ бғЎбғҗбғӣбғҗбғ бғ—бғҗбғ•бғҗбғ“, бғЈбғңбғ“бғҗ бғ°бғҘбғқбғңбғ“бғ”бғ— бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЎ бғ”бғ бғқбғ•бғңбғЈбғҡбғҳ бғ‘бғҗбғңбғҷбғҳбғЎ бғҡбғҳбғӘбғ”бғңбғ–бғҳбғҗ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғ®бғ”бғҡбғӣбғ«бғҰбғ•бғҗбғңбғ”бғҡбғқбғ‘бғҗ, бғӣбғқбғңбғҳбғўбғқбғ бғҳбғңбғ’бғЎ бғ’бғҗбғЈбғ¬бғ”бғ•бғЎ бғҷбғқбғӣбғһбғҗбғңбғҳбғҳбғЎ бғӣбғҳбғ”бғ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғ’бғҗбғңбғ—бғҗбғ•бғЎбғ”бғ‘бғҗбғЎ бғ“бғҗ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғЎбғўбғ бғҗбғўбғ”бғ’бғҳбғҳбғЎ бғ’бғҗбғңбғ®бғқбғ бғӘбғҳбғ”бғҡбғ”бғ‘бғҗбғЎ. бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғӣбғҳбғ”бғ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғҗ бғӣбғқбғ®бғ“бғ”бғ‘бғҗ бғҗбғ“бғ’бғҳбғҡбғқбғ‘бғ бғҳбғ• бғ“бғҗ бғЎбғҗбғ”бғ бғ—бғҗбғЁбғқбғ бғҳбғЎбғқ бғ‘бғҗбғ–бғ бғ”бғ‘бғ–бғ”. бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғҳбғңбғЎбғўбғ бғЈбғӣбғ”бғңбғўбғ”бғ‘бғҳ бғ“бғҗ бғ’бғҗбғңбғ—бғҗбғ•бғЎбғ”бғ‘бғҳбғЎ бғһбғҗбғ бғҗбғӣбғ”бғўбғ бғ”бғ‘бғҳ бғ’бғҗбғңбғҳбғЎбғҗбғ–бғҰбғ•бғ бғ”бғ‘бғҗ бғ бғқбғ’бғқбғ бғӘ бғҗбғ“бғ’бғҳбғҡбғқбғ‘бғ бғҳбғ•бғҳ, бғҗбғЎбғ”бғ•бғ” бғЎбғҗбғ”бғ бғ—бғҗбғЁбғқбғ бғҳбғЎбғқ бғ‘бғҗбғ–бғ бғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ.

бғӨбғқбғңбғ“бғЁбғҳ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғ’бғҗбғ“бғҗбғңбғҗбғ¬бғҳбғҡбғ”бғ‘бғҗ бғһбғ бғқбғӘбғ”бғңбғўбғЈбғҡбғҗбғ“:

- бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳ бғ•бғҗбғҡбғ“бғ”бғ‘бғЈбғҡбғҳ бғҳбғҘбғңбғ”бғ‘бғҗ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғҳбғңбғҳбғӣбғЈбғӣ 70% бғЎбғҗбғӣбғҗбғ бғ—бғҗбғ•бғҗбғ“ бғ’бғҗбғ“бғҗбғЎбғӘбғ”бғЎ бғҷбғ”бғ бғ«бғқ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғӨбғқбғңбғ“бғ”бғ‘бғЎ;

- бғ“бғҗбғ бғ©бғ”бғңбғҳбғҡбғҳ 20% бғӨбғқбғңбғ“бғЎ бғЁбғ”бғЈбғ«бғҡбғҳбғҗ бғ’бғҗбғӣбғқбғҳбғ§бғ”бғңбғқбғЎ бғӣбғҳбғӣбғ“бғҳбғңбғҗбғ бғ” бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғ“бғҗбғңбғҗбғӣбғҗбғўбғ”бғ‘бғҳбғЎ бғ’бғҗбғ“бғҗбғЎбғҗбғ®бғ“бғ”бғҡбғҗбғ“, бғҗбғЎбғ”бғ•бғ” бғ“бғҗбғҗбғ‘бғҗбғңбғ“бғқбғЎ бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЎ бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқ бғӨбғҗбғЎбғҳбғҗбғң бғҘбғҗбғҰбғҗбғҡбғ“бғ”бғ‘бғЁбғҳ, бғӣбғҗбғ’бғҗбғҡбғҳбғ—бғҗбғ“, бғқбғ‘бғҡбғҳбғ’бғҗбғӘбғҳбғ”бғ‘бғЁбғҳ. бғЎбғҗбғһбғҗбғ бғўбғңбғҳбғқбғ бғқ бғӨбғқбғңбғ“бғЁбғҳ бғҗбғң бғЎбғ®бғ•бғҗ бғҗбғ“бғ’бғҳбғҡбғқбғ‘бғ бғҳбғ•бғҳ бғ¬бғҗбғ бғӣбғқбғ”бғ‘бғҳбғЎ бғ®бғ”бғҡбғЁбғ”бғӣбғ¬бғ§бғқбғ‘ бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқ бғҳбғңбғЎбғўбғҳбғўбғЈбғўбғЁбғҳ бғЎбғ”бғЎбғ®бғҳбғЎ бғЎбғҗбғ®бғҳбғ—, бғҷбғқбғӣбғ”бғ бғӘбғҳбғЈбғҡбғҳ бғ‘бғҗбғңбғҷбғ”бғ‘бғҳбғЎ бғҗбғңбғ’бғҗбғ бғҳбғЁбғ”бғ‘бғ–бғ” бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳбғЎ бғЎбғҗбғ®бғҳбғ—.

бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғЁбғ”бғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғЈбғҡ бғ“бғқбғҷбғЈбғӣбғ”бғңбғўбғЁбғҳ бғ¬бғ”бғ бғҳбғҗ, бғ бғқбғӣ

- бғҷбғ”бғ бғ«бғқ бғЎбғҗбғҳбғңбғ•бғ”бғЎбғўбғҳбғӘбғҳбғқ бғӨбғқбғңбғ“бғ”бғ‘бғЎ бғҗбғ бғЈбғңбғ“бғҗ бғ°бғҘбғқбғңбғ“бғ”бғ— бғЎбғҗбғЁбғЈбғҗбғҡбғ”бғ‘бғҗ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғЎ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғҗ бғӣбғқбғҗбғ®бғ“бғҳбғңбғқбғң бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЎ бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқ бғӨбғҗбғЎбғҳбғҗбғң бғҘбғҗбғҰбғҗбғҡбғ“бғ”бғ‘бғЁбғҳ, бғ’бғҗбғңбғҗбғ—бғҗбғ•бғЎбғқбғң бғ‘бғҗбғңбғҷбғҳбғЎ бғҗбғңбғ’бғҗбғ бғҳбғЁбғ”бғ‘бғ–бғ” бғ“бғ”бғһбғқбғ–бғҳбғўбғ”бғ‘бғҳбғЎ бғЎбғҗбғ®бғҳбғ—: „бғЁбғ”бғЎбғҗбғ‘бғҗбғӣбғҳбғЎбғҗбғ“ бғ“бғҗбғӣбғ—бғҗбғ•бғ бғ“бғ”бғ‘бғҗ бғҳбғӣбғҗбғ–бғ” бғЎбғһбғ”бғҷбғЈбғҡбғҗбғӘбғҳбғҗ, бғ бғқбғӣ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғ—бғҗбғңбғ®бғ”бғ‘бғҳ бғӣбғ—бғҡбғҳбғҗбғңбғҗбғ“ бғЎбғҗбғ®бғ”бғҡбғӣбғ¬бғҳбғӨбғқбғЎ бғЁбғҳбғ“бғҗ бғ•бғҗбғҡбғЁбғҳ бғӣбғҳбғ”бғӣбғҗбғ бғ—бғ”бғ‘бғҗ бғҗбғң/бғ“бғҗ бғ‘бғҗбғңбғҷбғ”бғ‘бғҳбғЎ бғҗбғңбғҗбғ‘бғ бғ”бғ‘бғ–бғ” бғӣбғқбғ®бғ•бғ“бғ”бғ‘бғҗ бғ“бғҗ бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЎ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҗбғЎ бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғЎ бғҗбғ бғӣбғқбғЈбғўбғҗбғңбғЎ;

- бғҗбғЎбғ”бғ•бғ”, бғӣбғ—бғҡбғҳбғҗбғңбғҳ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғ®бғқбғҡбғқбғ“ 40% бғЁбғ”бғҳбғ«бғҡбғ”бғ‘бғҗ бғҳбғҘбғңбғҗбғЎ бғҳбғңбғ•бғ”бғЎбғўбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғЎбғҗбғ”бғ бғ—бғҗбғЁбғқбғ бғҳбғЎбғқ бғӨбғҗбғЎбғҳбғҗбғң бғҘбғҗбғҰбғҗбғҡбғ“бғ”бғ‘бғЁбғҳ, 60% бғЈбғңбғ“бғҗ бғ“бғҗбғ бғ©бғ”бғЎ бғҘбғ•бғ”бғ§бғңбғҳбғЎ бғӨбғҗбғ бғ’бғҡбғ”бғ‘бғЎ бғЁбғҳбғ’бғңбғҳбғ—: „бғ—бғЈ бғ’бғ•бғЎбғЈбғ бғЎ, бғ бғқбғӣ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғЁбғҳ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғЈбғҡбғӣбғҗ бғ—бғҗбғңбғ®бғ”бғ‘бғӣбғҗ бғЎбғҗбғ бғ’бғ”бғ‘бғ”бғҡбғҳ бғӣбғҳбғЎбғӘбғ”бғЎ бғ©бғ•бғ”бғңбғЎ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҗбғЎ”.

- бғҗбғ бғЁбғ”бғҳбғ«бғҡбғ”бғ‘бғҗ бғӨбғқбғңбғ“бғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ 5%-бғ–бғ” бғӣбғ”бғўбғҳ бғҳбғңбғ•бғ”бғўбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҳбғ§бғқбғЎ бғ”бғ бғ— бғҷбғқбғӣбғһбғҗбғңбғҳбғҗбғЁбғҳ, бғ®бғқбғҡбғқ 10%-бғ–бғ” бғӣбғ”бғўбғҳ бғ”бғ бғ— бғ‘бғҳбғ–бғңбғ”бғЎ бғҜбғ’бғЈбғӨбғЁбғҳ бғЁбғ”бғӣбғҗбғ•бғҗбғҡ бғӨбғҳбғ бғӣбғ”бғ‘бғЁбғҳ;

- бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғӨбғқбғңбғ“бғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғӣбғ®бғқбғҡбғқбғ“ 30% бғЁбғ”бғҳбғ«бғҡбғ”бғ‘бғҗ бғ’бғҗбғңбғ—бғҗбғ•бғЎбғ”бғ‘бғЈбғҡ бғҳбғҘбғңбғҗбғЎ бғӣбғҗбғҰбғҗбғҡбғ бғҳбғЎбғҷбғҳбғҗбғң бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЁбғҳ, бғЎбғҗбғЁбғЈбғҗбғҡбғқбғ бғҳбғЎбғҷбғҳбғҗбғң бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЁбғҳ бғӣбғҳбғӣбғҗбғ бғ—бғЈбғҡбғҳ бғЈбғңбғ“бғҗ бғҳбғҘбғңбғҗбғЎ бғЎбғҗбғ®бғЎбғ бғ”бғ‘бғҳбғЎ 30%, бғ®бғқбғҡбғқ бғӨбғқбғңбғ“бғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ 40% бғ§бғқбғ•бғ”бғҡбғ—бғ•бғҳбғЎ бғ“бғҗбғ‘бғҗбғҡбғ бғҳбғЎбғҷбғҳбғҗбғң бғ“бғҗбғ‘бғҗбғңбғ“бғ”бғ‘бғ”бғ‘бғЁбғҳ бғЈбғңбғ“бғҗ бғҳбғ§бғқ бғ’бғҗбғңбғ—бғҗбғ•бғЎбғ”бғ‘бғЈбғҡбғҳ. бғ§бғқбғ•бғ”бғҡбғҳ бғҷбғқбғңбғҷбғ бғ”бғўбғЈбғҡбғҳ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳбғЎ бғ’бғҗбғңбғӣбғ®бғқбғ бғӘбғҳбғ”бғҡбғ”бғ‘бғ”бғҡбғҳ бғһбғҳбғ бғҳбғЎ бғ—бғҗбғңбғ®бғ”бғ‘бғҳбғӘ бғЁбғ”бғЎбғҗбғ‘бғҗбғӣбғҳбғЎбғҗбғ“ бғЈбғңбғ“бғҗ бғҳбғҘбғңбғҗбғЎ бғ’бғҗбғ“бғҗбғңбғҗбғ¬бғҳбғҡбғ”бғ‘бғЈбғҡбғҳ, бғ бғҗбғ—бғҗ бғ—бғҗбғ•бғҳбғ“бғҗбғң бғҳбғҘбғңбғҗбғЎ бғҗбғӘбғҳбғҡбғ”бғ‘бғЈбғҡбғҳ бғӣбғҳбғЎбғҳ бғһбғҳбғ бғҗбғ“бғҳ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳбғЎ бғӣбғ—бғҡбғҳбғҗбғңбғҗбғ“ бғ“бғҗбғҷбғҗбғ бғ’бғ•бғҳбғЎ бғ бғҳбғЎбғҷбғҳ: „бғҗбғ бғҗбғЎбғ¬бғқбғ бғҳбғҗ бғӣбғқбғҘбғҗбғҡбғҗбғҘбғ”бғӣ бғ—бғҗбғ•бғҗбғ“ бғ’бғҗбғ“бғҗбғ¬бғ§бғ•бғҳбғўбғқбғЎ бғЁбғ”бғңбғҗбғўбғҗбғңбғ”бғ‘бғҳбғЎ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғЁбғҳ бғ’бғҗбғңбғ—бғҗбғ•бғЎбғ”бғ‘бғҳбғЎ бғ бғҳбғЎбғҷбғҳбғҗбғңбғқбғ‘бғҗ бғ•бғҳбғңбғҗбғҳбғ“бғҗбғң бғ®бғЁбғҳбғ бғЁбғ”бғӣбғ—бғ®бғ•бғ”бғ•бғҗбғЁбғҳ, бғ“бғҗбғ‘бғҗбғҡбғҳ бғӨбғҳбғңбғҗбғңбғЎбғЈбғ бғҳ бғ’бғҗбғңбғҗбғ—бғҡбғ”бғ‘бғҳбғЎбғҗ бғ“бғҗ бғ“бғҗбғңбғҗбғ–бғқбғ’бғ”бғ‘бғҳбғЎ бғӣбғҘбғқбғңбғ” бғҘбғ•бғ”бғ§бғңбғ”бғ‘бғЁбғҳ, бғӣбғқбғҘбғҗбғҡбғҗбғҘбғ”бғ”бғ‘бғҳ бғҗбғҷбғ”бғ—бғ”бғ‘бғ”бғң бғҗбғ бғҗбғЎбғ¬бғқбғ бғҗбғ бғ©бғ”бғ•бғҗбғңбғЎ бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғң бғ“бғҗбғ‘бғҗбғңбғ“бғ”бғ‘бғҗбғЎбғ—бғҗбғң бғ“бғҗбғҷбғҗбғ•бғЁбғҳбғ бғ”бғ‘бғҳбғ—".

бғЎбғқбғӘбғҳбғҗбғҡ-бғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғҳбғ“бғ”бғҗбғҗ, бғ бғқбғӣ бғҗбғҷбғЈбғӣбғЈбғҡбғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғҗбғҘбғўбғҳбғ•бғ”бғ‘бғҳбғЎ бғңбғҗбғ¬бғҳбғҡбғҳ бғӣбғҳбғ”бғӣбғҗбғ бғ—бғқбғЎ бғЎбғҗбғ‘бғҳбғңбғҗбғқ бғӨбғқбғңбғ“бғҳбғЎбғҷбғ”бғң, бғ бғқбғӣбғҡбғҳбғЎ бғЎбғЎбғҳбғһ-бғӘ бғ“бғҗбғҗбғ бғЎбғ“бғ”бғ‘бғҗ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҘбғ”бғӣбғҳбғЎ бғҗбғӣбғЈбғЁбғҗбғ•бғ”бғ‘бғҳбғЎбғҗбғЎ. бғ®бғ”бғҡбғӣбғҳбғЎбғҗбғ¬бғ•бғ“бғқбғӣбғҳ бғЎбғҗбғӘбғ®бғқбғ•бғ бғ”бғ‘бғҡбғҳбғЎ бғһбғ бғқбғ’бғ бғҗбғӣбғҳбғЎ бғӨбғҗбғ бғ’бғҡбғ”бғ‘бғЁбғҳ бғ’бғҗбғңбғ®бғқбғ бғӘбғҳбғ”бғҡбғ“бғ”бғ‘бғҗ бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ, бғ“бғҗбғ‘бғҗбғҡбғһбғ бғқбғӘбғ”бғңбғўбғҳбғҗбғңбғҳ бғЎбғ”бғЎбғ®бғҳбғЎ бғӣбғҳбғ¬бғқбғ“бғ”бғ‘бғҗ бғЎбғҗбғӘбғ®бғқбғ•бғ бғ”бғ‘бғҡбғҳбғЎбғҗбғ—бғ•бғҳбғЎ, бғ’бғҗбғңбғЎбғҗбғҷбғЈбғ—бғ бғ”бғ‘бғҳбғ— бғ“бғҗбғ‘бғҗбғҡ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғҳбғҗбғңбғҳ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ (бғЎбғһбғ”бғӘбғҳбғҗбғҡбғЈбғ бғҳ бғҷбғ бғҳбғўбғ”бғ бғҳбғЈбғӣбғ”бғ‘бғҳбғЎ бғӣбғҳбғ®бғ”бғ“бғ•бғҳбғ—), бғЈбғһбғҳбғ бғҗбғўбғ”бғЎбғҗбғ“ бғҷбғҳ бғҗбғ®бғҗбғҡбғ’бғҗбғ–бғ бғ“бғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ, бғ бғқбғӣбғ”бғҡбғ—бғҗбғӘ бғ“бғ”бғҷбғҡбғҗбғ бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғҗбғҘбғ•бғ— бғЎбғҗбғҷбғЈбғ—бғҗбғ бғҳ бғЁбғ”бғӣбғқбғЎбғҗбғ•бғҡбғ”бғ‘бғҳ: „бғ”бғЎ бғЁбғ”бғҗбғӣбғӘбғҳбғ бғ”бғ‘бғЎ бғҷбғқбғӣбғ”бғ бғӘбғҳбғЈбғҡбғҳ бғ‘бғҗбғңбғҷбғ”бғ‘бғҳбғЎ бғӣбғҳбғ”бғ бғ’бғҗбғӘбғ”бғӣбғЈбғҡ бғӣбғҗбғҰбғҗбғҡбғһбғ бғқбғӘбғ”бғңбғўбғҳбғҗбғң бғЎбғ”бғЎбғ®бғ”бғ‘бғ–бғ” бғ“бғҗбғӣбғқбғҷбғҳбғ“бғ”бғ‘бғЈбғҡбғ”бғ‘бғҗбғЎ бғ“бғҗ бғ—бғҗбғңбғ®бғ”бғ‘бғЎ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғҳбғЎ бғ бғ”бғҗбғҡбғЈбғ бғҳ бғЎбғ”бғҘбғўбғқбғ бғҳбғЎбғҷбғ”бғң бғӣбғҳбғӣбғҗбғ бғ—бғҗбғ•бғЎ. бғ§бғ•бғ”бғҡбғҗ бғЎбғ®бғ•бғҗ бғһбғқбғ–бғҳбғўбғҳбғЈбғ бғҳ бғ”бғӨбғ”бғҘбғўбғ”бғ‘бғҳбғЎ бғ’бғҗбғ бғ“бғҗ, бғҗбғӣбғҗбғЎ бғЁбғ”бғЈбғ«бғҡбғҳбғҗ бғӣбғңбғҳбғЁбғ•бғңбғ”бғҡбғқбғ•бғҗбғңбғҳ бғ¬бғ•бғҡбғҳбғҡбғҳ бғЁбғ”бғҳбғўбғҗбғңбғқбғЎ бғҗбғ®бғҗбғҡбғ’бғҗбғ–бғ бғ“бғ”бғ‘бғҳбғЎ бғЎбғҗбғ‘бғҳбғңбғҗбғқ бғЎбғҗбғӯбғҳбғ бғқбғ”бғ‘бғ”бғ‘бғҳбғЎ бғ“бғҗбғҷбғӣбғҗбғ§бғқбғӨбғҳбғҡбғ”бғ‘бғҳбғЎ бғЎбғҗбғҘбғӣбғ”бғЁбғҳ”.

бғЎбғқбғӘбғ“бғ”бғӣбғқбғҷбғ бғҗбғўбғ”бғ‘бғҳбғЎ бғҗбғ–бғ бғҳбғ—, бғҗбғЎбғ”бғ•бғ”, бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҳбғЎбғўбғ”бғӣбғҳбғЎ бғЎбғ бғЈбғҡбғҗбғ“ бғ“бғҗбғңбғ”бғ бғ’бғ•бғҳбғЎ бғҷбғҳбғ“бғ”бғ• бғ”бғ бғ—бғҳ бғ’бғҗбғӣбғқбғ¬бғ•бғ”бғ•бғҗбғҗ бғҗбғ бғҗбғ“бғ”бғҷбғҡбғҗбғ бғҳбғ бғ”бғ‘бғЈбғҡбғҳ, бғҗбғң „бғҗбғ бғҗбғқбғӨбғҳбғӘбғҳбғҗбғҡбғЈбғ бғҳ“ бғЁбғ бғқбғӣбғҗ.

бғ‘бғ”бғҘбғҗ бғңбғҗбғӘбғ•бғҡбғҳбғЁбғ•бғҳбғҡбғҳбғЎ бғ’бғҗбғңбғӣбғҗбғ бғўбғ”бғ‘бғҳбғ—, бғЎбғҗбғҘбғҗбғ бғ—бғ•бғ”бғҡбғқбғЁбғҳ, бғЎбғҗбғ“бғҗбғӘ бғӣбғқбғЎбғҗбғ®бғҡбғ”бғқбғ‘бғҳбғЎ бғ“бғҳбғ“бғҳ бғңбғҗбғ¬бғҳбғҡбғҳ бғ©бғҗбғ бғ—бғЈбғҡбғҳбғҗ бғҗбғ бғҗбғӨбғқбғ бғӣбғҗбғҡбғЈбғ бғ”бғҷбғқбғңбғқбғӣбғҳбғҷбғЈбғ бғҗбғҘбғўбғҳбғ•бғқбғ‘бғҗбғЁбғҳ, бғ бғҗбғӘ бғЈбғӣбғЈбғЁбғ”бғ•бғ бғқбғ‘бғҳбғЎ бғӣбғҗбғҰбғҗбғҡ бғ“бғқбғңбғ”бғЎ бғ’бғ•бғҗбғ©бғ•бғ”бғңбғ”бғ‘бғЎ, бғҗбғӣ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҘбғ”бғӣбғҳбғЎ бғҗбғӣбғқбғҘбғӣбғ”бғ“бғ”бғ‘бғҗ бғ“бғҳбғ“бғҗбғ“ бғ’бғҗбғ–бғ бғ“бғҳбғЎ бғ’бғҗбғңбғЎбғҗбғ–бғҰбғ•бғ бғЈбғҡбғҳ бғЎбғҗбғ бғ’бғ”бғ‘бғҡбғҳбғЎ бғЎбғҘбғ”бғӣбғҗбғЎ, бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғҳбғЎ бғ“бғқбғңбғ”бғЎ бғ“бғҗ бғ“бғ”бғҷбғҡбғҗбғ бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғЎбғҗбғӣбғЎбғҗбғ®бғЈбғ бғ”бғ‘бғҳбғЎ бғ бғҗбғқбғ“бғ”бғңбғқбғ‘бғҗбғЎ, бғ бғҗбғ“бғ’бғҗбғң бғ’бғҗбғ©бғңбғ“бғ”бғ‘бғҗ бғЎбғўбғҳбғӣбғЈбғҡбғҳ бғҗбғ“бғҗбғӣбғҳбғҗбғңбғ”бғ‘бғҳбғЎбғ—бғ•бғҳбғЎ бғ©бғҗбғ”бғ бғ—бғқбғң бғӨбғқбғ бғӣбғҗбғҡбғЈбғ бғЎбғҗбғҘбғӣбғҳбғҗбғңбғқбғ‘бғҗбғЁбғҳ, бғ бғҗбғӘ бғ—бғҗбғқбғ‘бғҗбғ—бғҗ бғЁбғқбғ бғҳбғЎ бғЎбғқбғҡбғҳбғ“бғҗбғ бғқбғ‘бғҳбғЎ бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҘбғ”бғӣбғҳбғЎбғ—бғ•бғҳбғЎ бғЁбғ”бғҘбғӣбғңбғҳбғЎ бғ’бғ бғ«бғ”бғҡбғ•бғҗбғ“бғҳбғҗбғңбғҳ бғӣбғ“бғ’бғ бғҗбғ“бғқбғ‘бғҳбғЎ бғ’бғҗбғ бғҗбғңбғўбғҳбғҗбғЎ: „бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҳбғЎбғўбғ”бғӣбғҳбғЎ бғӣбғ“бғ’бғ бғҗбғ“бғқбғ‘бғҳбғЎбғ—бғ•бғҳбғЎ бғЈбғһбғҳбғ бғ•бғ”бғҡбғ”бғЎбғҳ бғ’бғҗбғӣбғқбғ¬бғ•бғ”бғ•бғҗ бғҗбғ бғҳбғЎ бғҗбғ бғҗ бғӣбғқбғЎбғҗбғ®бғҡбғ”бғқбғ‘бғҳбғЎ бғ“бғҗбғ‘бғ”бғ бғ”бғ‘бғҗ, бғ бғҳбғ—бғҗбғӘ бғ®бғҗбғЎбғҳбғҗбғ—бғ“бғ”бғ‘бғҳбғҗбғң бғ’бғҗбғңбғ•бғҳбғ—бғҗбғ бғ”бғ‘бғЈбғҡбғҳ, бғҳбғңбғ“бғЈбғЎбғўбғ бғҳбғЈбғҡбғҳ бғҘбғ•бғ”бғ§бғңбғ”бғ‘бғҳ, бғҗбғ бғҗбғӣбғ”бғ“ бғЈбғӣбғЈбғЁбғ”бғ•бғ бғқбғ‘бғҗ бғ“бғҗ бғҗбғ бғҗбғ“бғ”бғҷбғҡбғҗбғ бғҳбғ бғ”бғ‘бғЈбғҡбғҳ бғЎбғҗбғӣбғЈбғЁбғҗбғқ бғҗбғ“бғ’бғҳбғҡбғ”бғ‘бғҳ. бғ бғҗбғ“бғ’бғҗбғң бғЎбғҗбғһбғ”бғңбғЎбғҳбғқ бғЎбғҘбғ”бғӣбғҗбғЁбғҳ бғӣбғқбғңбғҗбғ¬бғҳбғҡбғ”бғқбғ‘бғҗ бғӣбғ®бғқбғҡбғқбғ“ бғӨбғқбғ бғӣбғҗбғҡбғЈбғ бғЎбғ”бғҘбғўбғқбғ бғЁбғҳ бғ“бғҗбғЎбғҗбғҘбғӣбғ”бғ‘бғЈбғҡбғ”бғ‘бғЎ бғЁбғ”бғЈбғ«бғҡбғҳбғҗбғ—, бғ”бғЎ бғЁбғ”бғҳбғ«бғҡбғ”бғ‘бғҗ бғ’бғҗбғ®бғ“бғ”бғЎ бғЁбғ бғқбғӣбғҳбғЎ бғ“бғ”бғҷбғҡбғҗбғ бғҳбғ бғ”бғ‘бғҳбғЎ бғӣбғқбғўбғҳбғ•бғҗбғӘбғҳбғҳбғЎ бғЎбғҗбғӨбғЈбғ«бғ•бғ”бғҡбғҳ”.